2025年6月あたりから、海外FXブローカーやbitwalletで入出金したことによる銀行口座凍結事例が目立つようになってきました。この情報がX(Twitter)で海外FXインフルエンサーによって拡散されたことで、海外FXトレーダーの間で動揺が広がりました。

日本人の間では「日本での海外FXのブローカーの運営は違法だが、利用はグレーゾーン」という認識の方が多いかもしれません。ただ現在はコンプライアンスの厳しい銀行で雑に入出金すると、マネーロンダリングの疑いで銀行口座を凍結・解約させられるリスクがあります。

今後も海外FXブローカーを使っていくなら、どういった基準で凍結・解約されるのが、ペナルティを防ぐにはどうやって資金移動すればいいのかを知っておく必要があります。

この記事で海外FXブローカー関連の銀行口座凍結・解約、その対策について解説していきます。

(2025年6月)海外FX 口座凍結の事例

海外FXの出金トラブルなどを調べる場合は、実際に被害に遭った人のアカウントを調べましょう。そうでないアカウントの情報は伝聞の形になるため、信憑性に劣ります。

2025年6月に起きた海外FX関連の銀行口座凍結事例は主に以下の3つです。

それぞれ3つに共通しているのは、GMOあおぞら銀行を使っていること。そもそもGMOグループ自体が利益至上主義で、リスクのある顧客は切り捨てようとする傾向があります。海外FXの入出金には使わないほうがいいです。

また1つ目のアカウントのゴリさん、2つ目のアカウントのもちもちち教授さんは、ツイート・リプから経済的に困窮していることが推測されます。経済的に困窮している人はマネーロンダリングや違法ビジネスなどに手を出すリスクが高いため、銀行側の対応も厳格になったのかもしれません。

海外FXで口座凍結を防ぐための基礎知識

資金移動業には国の登録・認可が必要

顧客の資金を移動させるビジネスは「資金移動業」と呼ばれます。資金移動業を行うには国の登録や認可が必要となります。

銀行以外の者が為替取引を業として営むことをいいます。資金移動業を営むには、「資金決済に関する法律(以下、「法」という。)」に基づき、事前に内閣総理大臣の登録を受けなければなりません。無登録で資金移動業(為替取引)を行った場合、銀行法第4条1項に違反する無免許業者として銀行法上の罰則の適用を受けることになります。

資金移動業の概要

令和3年5月1日施行の改正資金決済法では、100万円相当額以下の送金のみを扱う第二種資金移動業の他、送金額の制限のない第一種資金移動業と、5万円相当額以下の送金のみを扱う第三種資金移動業が創設され、資金移動業が3つの類型に分かれることとなりました。

日本の資金移動業は以下の3種類に分けられています。

| 類型 | 第一種資金移動業 | 第二種資金移動業 | 第三種資金移動業 |

| 送金上限額 | 上限なし | 100万円以下 | 5万円以下 |

| 資金の滞留 | 可能 | 可能 | 不可 ※1 |

| 主な特徴 | ・銀行間送金に近いサービス ・最も厳しい規制 | ・スマホ決済など最も一般的 ・利便性と安全性のバランス | ・個人間の割り勘など少額決済 ・比較的緩やかな規制 |

| 資産保全 | 要履行保証金(送金額以上)を信託等、より厳格な保全が必要 | 利用者の資金以上の額を供託・信託・保証契約で保全 | 利用者の資金以上の額を供託・預金等で保全 |

| 代表例 | Western Union Japan | PayPay, LINE Pay, 楽天ペイ, d払い など | J-Coin Pay, ことら送金 ※2 |

こうした登録を行わずに資金移動業を営む事は違法です。そして個人トレーダーが無登録業者に資金移動すると、マネーロンダリングの疑いを受けて、銀行口座を凍結・解約されるリスクがあります。

資金移動業が無登録の業者で送金すると、銀行口座凍結リスクが高まる

海外FX向けの入出金サービスとしては、bitwalletやSTICPAYなどが人気です。ただどちらも日本国内に拠点を構えておらず、日本での資金移動業の認可も受けていません。

結論から申し上げますと、bitwalletおよびSTICPAYは、日本の金融庁に登録された第二種資金移動業者では「ありません」。

両社は日本の居住者も利用できますが、日本の「資金決済法」に基づいて登録された事業者ではなく、海外に拠点を置く事業者が提供するサービスです。

Geminiで生成

bitwalletもSTICPAYも日本在住者は利用できますが、どちらも資金移動業の登録をしていません。コンプライアンスに厳しい銀行に発覚してしまうと、お使いの銀行口座を凍結・解約されるリスクがあります。

利用する上での注意点

bitwalletやSTICPAYは、特に海外のサービス(海外FX、ブックメーカーなど)への入出金手段として広く利用されており、特定の目的においては非常に便利なサービスです。

しかし、利用する際には以下の点を十分に理解しておく必要があります。

Geminiで生成

- 自己責任での利用が原則: 日本の法律による直接的な保護の対象外であるため、万が一事業者が破綻したり、送金トラブルが発生したりした場合、資金を取り戻すことが困難になる可能性があります。

- 資産保全の仕組みを確認する: 利用するサービスの利用規約をよく読み、利用者の資金がどのように管理・保全されているかを確認することが重要です。(分別管理されているか、など)

- 長期的な資金の保管は避ける: 日本の銀行預金や登録済みの資金移動業者のように、多額の資金を長期間預けておく(滞留させておく)場所としてはリスクが高いと考えられます。必要な時に必要な分だけを入金し、速やかに出金するなど、リスクを管理しながら利用することが賢明です。

ではブローカーの対応している国内銀行送金なら安全かと言うと、そういうわけでもありません。

一部の海外FXブローカーは入出金方法に国内銀行送金が対応しています。ただ国内銀行送金で経由させる収納代行業者は資金移動業の登録をしていないため、銀行口座の凍結・解約リスクは依然として高いままです。

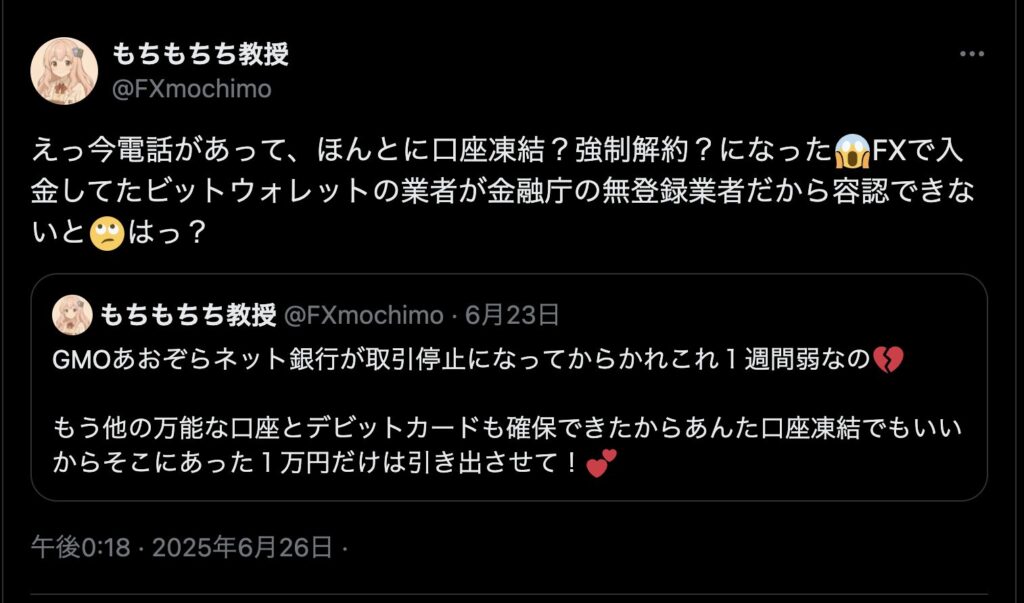

【海外FXと銀行口座の問題】 海外FXへの入金で銀行口座を凍結されました。 注意喚起として詳細に書き綴ります。

5/23 GMOあおぞらネット銀行→XM 4万円を銀行振込後、約2時間で銀行口座に制限が掛かりました。 (機械的に検知し制限を掛けていると思います) ※入出金等全ての取引が不可になりました。

6/2 GMOから自宅に文書が到着 6/6 回答文書を作成し返答

6/11 GMO金融犯罪対策室より電話 「お振込された [株式会社フロンティア] は金融庁に無登録で金融商品取引業を行う業者です。 HPに記載の通り、金融庁未登録業者との取引があった場合は口座解約となります」

6/18 口座解約依頼書到着 (銀行口座残高の振込先の記入) 6/19 口座解約依頼書返送 6/30 現在 (制限から38日) GMO口座残高の指定金融機関への振込は”まだ”行われていません。

引用元ツイート

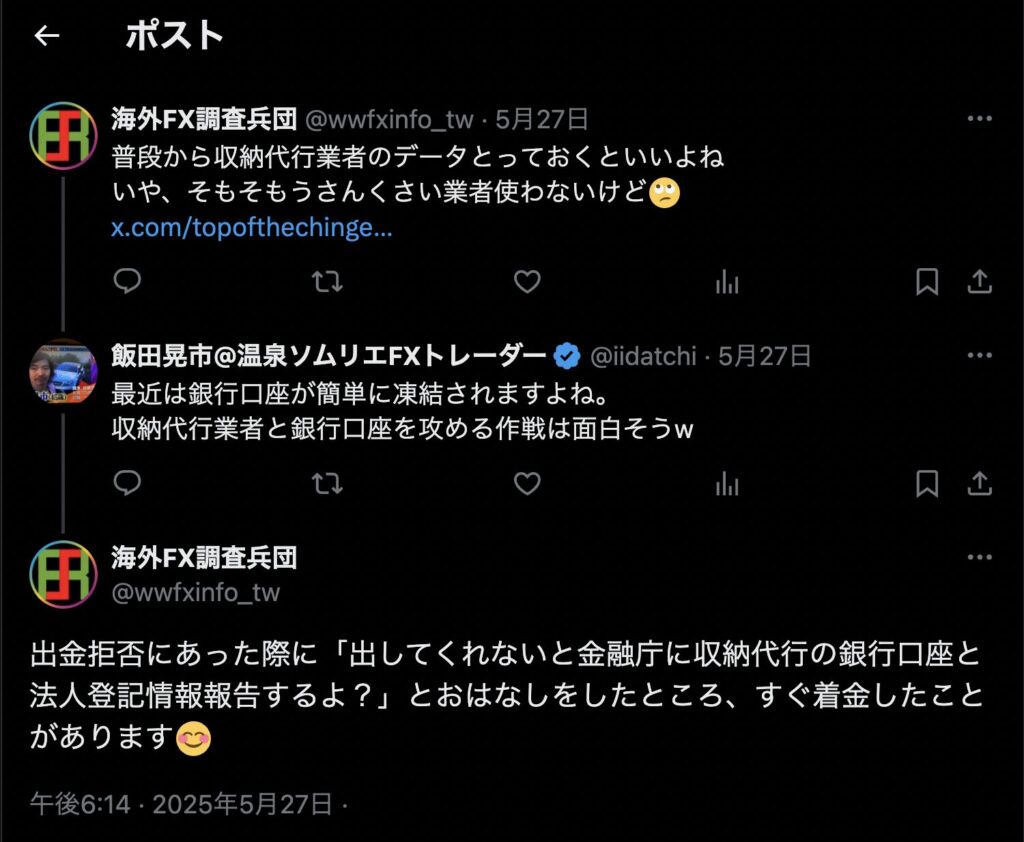

なお日本をメインとして営業している海外FXブローカーにとって、国内銀行送金は生命線です。収納代行業者の口座番号・名前を控えておくことで、出金トラブルがあったときに交渉がスムーズになることがあります。

オンラインカジノとつながっている収納代行業者もアウト

収納代行業者で入出金する場合、その業者がオンラインカジノとつながっているかどうかも確認しておきましょう。

日本ではオンラインカジノは厳しく法律で制限されており利用も禁止されています。オンラインカジノとつながっている収納代行業者に入出金した場合、オンラインカジノを使っていなくても、銀行口座を凍結・解約されるリスクがあります。

かつてはbitwalletがオンラインカジノとつながっていると噂されていましたが、2025年6月現在そういった情報は確認できていません。逆にSTICPAY・Skrill・NETELLERなどはオンラインカジノの入出金に対応しているため使わないほうがいいですです。

2025年から日本ではオンラインカジノの取り締まりが厳しくなっています。オンラインカジノと少しでも関わりのある収納代行業者は使わないようにしましょう。

海外FX取引で銀行口座凍結を防ぐ方法

海外FX専用の口座を作る(生活用口座と分離する)

銀行口座の凍結・解約対策で1番手っ取り早いのは、海外FX専用の銀行口座を作っておくこと。生活用の口座とは分けておきましょう。

銀行のブランドはネット銀行系がオススメ。大手ブランド銀行ほどコンプライアンスが厳しくないため、海外FXブローカーでの入出金が発覚したとしても、即座に口座凍結・強制解約されてしまうリスクは低いです。(何かしらの説明は求められることはある)

具体例としては住信SBIネット銀行・楽天銀行・PayPay銀行・ソニー銀行などが挙げられます。GMOあおぞら銀行は口座凍結・強制解約のリスクが高いためおすすめしていません。

また生活用の口座は海外FXの入出金には使わないようにしましょう。万が一いきなり口座凍結や強制解約されるとクレジットカード料金や公共料金の引き落としができなくなり、生活が不便になります。

老舗の海外FXブローカーを利用する

銀行口座の凍結リスクを抑えたいなら、なるべく老舗の海外FXブローカーを使いましょう。

老舗ブローカーは銀行口座から送金するときに収納代行業者を経由させるため、銀行から海外FXブローカーの入出金だと判明しにくく、口座凍結のリスクを抑えられます。また老舗ブローカーは運営歴も長いため、入出金トラブルを事前に回避するノウハウも備わっています。

逆に新興ブローカーだと入出金ノウハウが確立できていないため、信用度の低い収納代行業者を使ったり、ブローカーの保有口座や外国人の個人口座から直接送金してしまうことがあります。そういった送金は銀行からマネーロンダリングの疑いを受けやすくなり、口座凍結リスクも高くなります。

基本的に設立から10年以上経過したブローカーを使うようにしましょう。

| 海外FXブローカー名称 | 設立年 | 2024年までの運営期間 |

|---|---|---|

| XM(公式サイト) | 2009年 | 15年 |

| AXIORY(公式サイト) | 2011年 | 13年 |

| Tradeview(公式サイト) | 2004年 | 20年 |

| TitanFX | 2014年 | 10年 |

| Exness | 2008年 | 16年 |

| IC markets | 2007年 | 17年 |

| FXGT | 2019年 | 5年 |

おすすめはXM・AXIORY・Tradeviewの3つですが、無制限レバレッジを使いたいならExness、レバレッジ1000倍+低スプレッドのA-bookを使うならIC Marketsも候補に入ります。

海外FXブローカーの収納代行業者(国内銀行送金)を使わない

銀行口座の凍結リスクを抑えたいなら、ブローカーの国内銀行送金は使わないようにしましょう。

特に海外FXブローカーは入出金方法として国内銀行送金を推奨しています。これは国内の収納代行業者を経由して銀行送金することで、入出金のコストが非常に安くなるからです。(海外銀行送金・オンラインウォレットサービスは送金コストが高い)

ただ海外FXブローカーの抱えている収納代行業者は日本の資金移動業に登録していません。、無登録の業者に送金した場合、マネーロンダリングの疑いを受けやすくなり、コンプライアンスの厳しい銀行だと口座凍結・解約のリスクが高くなります。

海外FXの国内銀行送金は、お手軽かつ手数料が低いことから海外FX初心者には人気です。ただ無登録業者を経由するため、銀行口座が凍結・解約されるリスクがあるため、海外FX上級者はほとんど使っていません。

無登録の資金移動業者も使わない

一部の海外FXブローカーはオンラインウォレットサービスで入出金ができます。中でも代表的なウォレットサービスはこちら。

この中で特に有名なのはbitwalletです。ただbitwalletは日本国内で資金移動業の登録をしていないため、無登録の業者となります。

それ以外にも海外のオンラインウォレットサービスはたくさんありますが、どれも拠点が海外にあるため、日本国内の資金移動業者には当てはまりません。

特にSTICPAYはオンラインカジノの入出金に対応しているため、送金周りで関わってしまうと、口座凍結・解約のリスクが高くなります。使わないようにしましょう。

日本で無登録の資金移動業者に送金をすると、マネーロンダリングの疑いを受けて、お手持ちの銀行口座が凍結・解約されるリスクがあります。特にコンプライアンスの厳しい銀行だとそのリスクはさらに高くなります。

海外送金サービス「WISE」を利用する

銀行口座の凍結・解約リスクを抑えたいなら、海外FXブローカーの入出金方法は海外銀行送金がおすすめ。

ただ海外銀行送金は普通に使うと送金手数料やリフティングチャージなどで手数料が非常に高くなってしまいます。Wiseなどの送金サービスで手数料を節約しましょう。(Wise公式サイト)

海外送金サービス「Wise」の概要はこちら。

Wiseとは?

Wiseは、**「安く、速く、透明性の高い」**海外送金を可能にする、イギリス発のフィンテック企業です。従来の銀行による海外送金が抱える「高額な手数料」や「不利な為替レート」といった問題を解決するために生まれました。

現在では単なる海外送金サービスにとどまらず、複数の通貨を一つのアカウントで管理できる「マルチカレンシー口座」や、世界中で使える「デビットカード」など、国際的なお金のやり取りを総合的にサポートする金融プラットフォームに進化しています。

Wiseを使うことのメリットはこちら。

Wiseのメリット(良い点)

- 圧倒的に安い手数料

- 透明性: 送金手続きの前に、手数料と適用レートがすべて明示され、「相手がいくら受け取るのか」が1円単位(1セント単位)で正確にわかります。

- 安い手数料体系: 少額の固定手数料と、送金額に応じた変動手数料(例: 0.6%〜)で構成されており、銀行より格段に安いです。

- 有利な為替レート(ミッドマーケットレート)

- Wiseは、為替手数料(スプレッド)を上乗せしない**「ミッドマーケットレート」**(市場の仲値)をそのまま適用します。これは、Googleなどで検索したときに表示される、いわゆる「本当の為替レート」です。

- 多くの銀行は、このレートに独自の「為替手数料」を上乗せして利用者に不利なレートを提示するため、隠れたコストが発生しますが、Wiseにはそれがありません。

- 送金スピードが速い

- 人気の通貨ペア(例:日本円→米ドル、ユーロなど)であれば、数時間〜1営業日以内に着金することが多く、場合によっては数分で完了することもあります。銀行の数日〜1週間かかるのに比べて非常に高速です。

- 多機能な「マルチカレンシー口座」

- 約50種類の通貨を一つのアカウントで保有・両替できます。

- 主要10通貨(米ドル、ユーロ、英ポンドなど)については、現地の銀行口座情報(口座番号など)を取得できます。これにより、海外のクライアントからの報酬などを、まるで現地の人が受け取るかのように手数料無料で受け取ることが可能です。

- 便利なデビットカード

- マルチカレンシー口座と連携したデビットカードを発行できます。

- 海外旅行や海外のネットショッピングで利用する際、口座にその国の通貨残高があれば手数料無料で決済できます。残高がなくても、Wiseが最も有利な通貨からミッドマーケットレートで自動両替して決済してくれるため、非常に便利でお得です。

- 高い安全性

- 日本では関東財務局に「資金移動業者」として登録されており、イギリスの金融行動監視機構(FCA)をはじめ、世界各国の金融監督機関から認可・監督を受けているため、安全性が確保されています。

Wiseを使うことのデメリットはこちら。

Wiseのデメリット(注意点)

- 現金での送金・受取はできない

- Wiseは完全にオンラインのサービスです。銀行窓口のように現金で入金したり、現金で受け取ったりすることはできません。すべて銀行振込やデビットカードなどオンラインでの手続きとなります。

- 送金上限額がある

- 日本では、1回あたりの送金上限額が100万円に設定されています。それ以上の金額を送る場合は、複数回に分ける必要があります。(※本人確認のレベルによって上限は変動する場合があります)

- 日本在住者はマイナンバーの登録が必須

- 初回利用時に、本人確認(KYC)の一環としてマイナンバーカードまたは通知カードの提出が法律で義務付けられています。

- サポートはオンラインが中心

- 電話サポートもありますが、基本的にはウェブサイトのヘルプセンターやメール、チャットでの対応が中心となります。銀行窓口のような対面サポートを求める方には不向きかもしれません。

Wiseの具体的な活用方法はこちら。

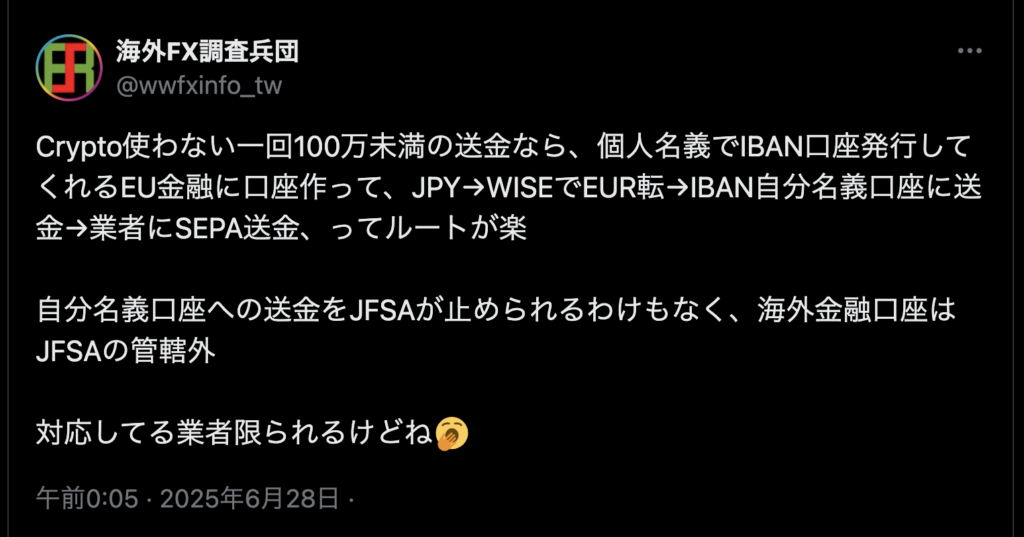

上記ツイートには説明不足な部分があるため、Geminiに解説してもらいます。

はい、このツイートの内容を分かりやすく解説します。

これは、日本から海外の業者へ、日本の銀行の厳しいチェックを避けつつ、比較的簡単かつ安価に送金するための具体的な手順を説明したツイートです。

特に、暗号資産(クリプト)を使わない、一般的な法定通貨(円やユーロ)での送金方法に焦点を当てています。

ツイートの要約

このツイートが提案しているのは、以下の4ステップの送金ルートです。

- EUの金融機関で個人名義の口座を開設する

- IBAN(国際標準の銀行口座番号)が発行される、ヨーロッパの銀行や金融サービスで自分の口座を作ります。

- Wise(ワイズ)を使って日本円をユーロに両替する

- 送金サービスの「Wise」を使い、日本円(JPY)を有利なレートでユーロ(EUR)に両替します。

- 両替したユーロを、自分のEU口座へ送金する

- Wiseから、ステップ1で作った自分名義のEU口座へ送金します。

- EU口座から、目的の業者へSEPA送金する

- 自分のEU口座から、支払い先である海外の業者へ「SEPA(セパ)送金」という方法で支払います。

なぜこの方法が「楽」なのか?(ツイートの意図)

この方法が「楽」とされる背景には、日本の金融機関が海外送金に対して非常に慎重であることが挙げられます。

1. 日本の銀行の厳しいチェックを回避できる

- 日本の銀行から海外の特定の業者(例:海外の投資サービス、オンラインカジノ、一部のフィンテック企業など)へ直接送金しようとすると、銀行から「送金の目的は何か」「相手はどんな業者か」など、詳細な確認が入ることがあります。

- 場合によっては、送金自体を断られたり、手続きが非常に煩雑になったりします。

- ツイートの方法では、日本の銀行(またはWise)からの送金先は**「海外にある自分名義の口座」**です。自分の資産を自分の口座に移すだけなので、銀行はこれを止める正当な理由を見つけにくいのです。

2. 金融庁(JFSA)の管轄外で手続きを進められる

- ツイートにある通り、**「自分名義口座への送金をJFSAが止められるわけもなく、海外金融口座はJFSAの管轄外」**という点が重要です。

- 一度お金が海外の自分の口座に入ってしまえば、その先(EU口座→業者)の取引は日本の金融庁の直接的な監督下にはありません。送金はEU内のルール(SEPA)に従って行われるため、スムーズに進みます。

3. コストとスピードのメリット

- Wise: 一般的な銀行の海外送金に比べて、為替レートが良く、手数料も安い傾向にあります。

- SEPA送金: EU圏内の標準的な送金方法で、手数料が非常に安い(または無料)、かつ着金が速い(通常1営業日以内)という大きなメリットがあります。

用語解説

- IBAN (アイバン): International Bank Account Numberの略。主にヨーロッパで使われる、銀行口座を特定するための国際標準コードです。

- Wise (ワイズ): 低い手数料と実際の為替レートで海外送金ができる人気のサービス。

- SEPA (セパ): Single Euro Payments Areaの略。ユーロ圏内での送金を、国内送金と同じように安く、速く、簡単に行えるようにする仕組みです。

- JFSA: 金融庁(Financial Services Agency)のこと。日本の金融機関を監督する行政機関です。

- 一回100万未満: 100万円を超える海外送金は、法律により金融機関が税務署へ「国外送金等調書」を提出する義務があります。このツイートは、その報告義務が発生しない範囲での送金を想定しています。

注意点(ツイートの最後の部分)

「対応してる業者限られるけどね🥱」

この方法の最大の注意点です。このルートが使えるのは、支払い先の業者がSEPA送金によるユーロでの支払いを受け付けている場合のみです。アメリカの業者など、ユーロやSEPAに対応していない場合は利用できません。

まとめ

このツイートは、**「日本の金融機関の干渉を避けたい特定の海外サービスへの支払い」**を想定した、少しテクニカルですが賢い送金方法の紹介です。

[日本の銀行] → (直接) → [海外の業者] というルートが難しい場合に、

[日本の銀行/Wise] → [自分の海外口座] → [海外の業者] という迂回ルートを使うことで、手続きをスムーズにするハック(裏技)と言えるでしょう。

Wiseの使い方・登録方法については、以下の記事が参考になります。

なおWiseで海外FX口座に直接送金すると、口座凍結のリスクがあります。Upholdなど暗号通貨の両替サービスも経由させましょう。

ただし、WISEも金融庁の規制に基づく資金移動業者であるため、WISEと業者の口座間で直接送金していると、銀行口座と同じように凍結される未来が待っています。

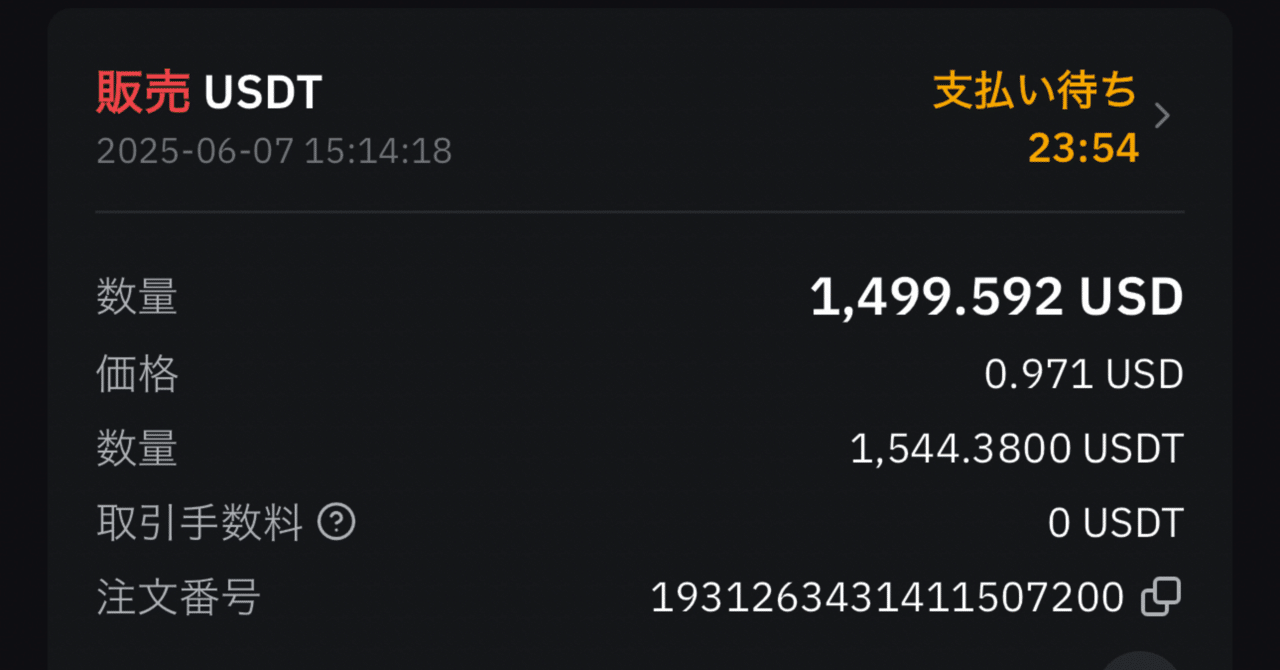

仮想通貨「USDT」で送金する

海外FX関連の銀行口座凍結を防ぎたいなら、仮想通貨「USDT」を使う手もあります。

仮想通貨「USDT」の詳細はこちら。

米ドル(USD)とほぼ同じ価値を持つように設計された仮想通貨です。

正式名称は「Tether(テザー)」ですが、ティッカーシンボル(通貨の略称)である「USDT」という呼び名が一般的です。その最大の特徴は、**「1 USDT ≒ 1米ドル」**という価格を維持することを目指している点です。

USDTを使うことのメリットはこちら。

USDTの主な用途・メリット

価格が安定しているため、以下のような様々な場面で利用されています。

- 価格変動リスクの回避(ヘッジ)

ビットコインなどの価格変動が激しい仮想通貨を一時的にUSDTに交換しておくことで、市場が下落したときでも資産価値の減少を防ぐことができます。- 仮想通貨取引所での基軸通貨

多くの海外仮想通貨取引所では、日本円で直接仮想通貨を購入できません。そのため、まず国内取引所で円を仮想通貨(BTCやETHなど)に替え、それを海外取引所に送金し、USDTに交換してから、目的のアルトコインを購入する、という流れが一般的です。USDTは事実上の「取引所のドル」として機能しています。- 迅速・低コストな国際送金

従来の銀行を通じた国際送金は、時間がかかり手数料も高額です。USDTを使えば、ブロックチェーン上で数分〜数十分で、比較的安い手数料で世界中に送金できます。- DeFi(分散型金融)での利用

仮想通貨を貸し借りしたり、預けて利息を得たりするDeFiサービスにおいて、価格が安定しているUSDTは非常に人気があります。

USDTを使うことのデメリットはこちら。

USDTのデメリットとリスク

非常に便利なUSDTですが、以下のようなリスクや懸念点も存在します。

- 準備金の透明性に関する懸念(最大のリスク)

USDTの価値を担保する「準備金」が、本当に100%現金(米ドル)で保有されているわけではないという点が長年の懸念事項です。Tether社が公表する内訳によると、準備金には現金同等物のほか、社債、他社への貸付金、その他の投資などが含まれています。

- 過去の問題:準備金に関する疑惑から、過去にニューヨーク司法長官(NYAG)から調査を受け、和解金を支払った経緯があります。

- リスク:もし準備金に含まれる資産の価値が暴落した場合、USDTの価値を支えきれなくなり、1ドルの価値を維持できなくなる(デペッグする)可能性があります。

- カウンターパーティリスク

USDTは中央集権的な組織であるTether社が発行・管理しています。もしTether社が経営破綻したり、深刻な法的問題に直面したりした場合、USDTの価値が暴落、あるいは無価値になるリスクがあります。- 規制リスク

ステーブルコインは、世界中の金融規制当局から厳しい視線を向けられています。今後、厳しい規制が導入され、USDTの利用が制限されたり、発行が困難になったりする可能性があります。- デペッグリスク

市場が極度に不安定になった際や、Tether社への信頼が揺らいだ際に、売りが殺到して一時的に価格が1ドルを大きく下回る(デペッグする)ことがあります。過去にも何度か小規模なデペッグが発生しています。

仮想通貨は仮想通貨取引所で購入します。まだ取引所のアカウントを持っていないなら、海外FX口座とは別に作る必要があります。(取引所はBybit・Kucoin・OKXがおすすめ)

海外FXブローカーと仮想通貨を利用した送金方法については、以下のnoteが参考になります。

仮想通貨を扱うなら、以下の記事も読んでおきましょう。